2011年诺贝尔经济学奖得主克里斯托弗·西姆斯逝世

人物 · 2026-03-19 15:18

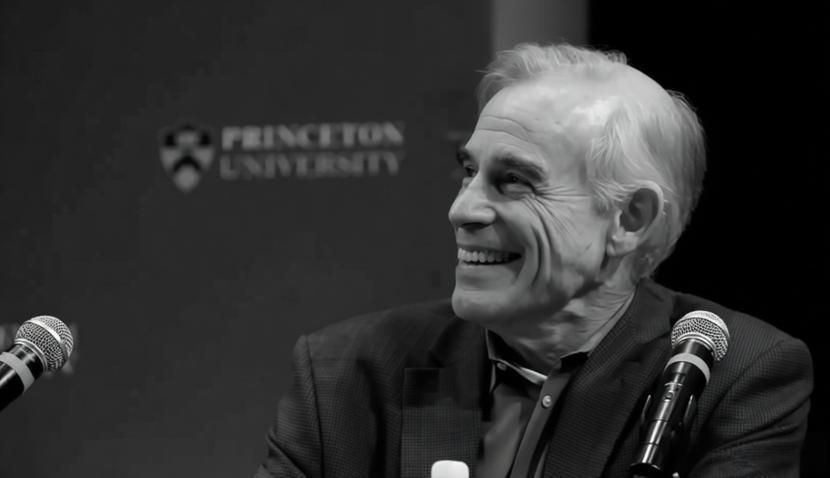

返回北京时间2026年3月15日,普林斯顿大学经济学教授、2011年诺贝尔经济学奖得主克里斯托弗·A.西姆斯(Christopher A. Sims)逝世,享年83岁。

北京时间2026年3月15日,普林斯顿大学经济学教授、2011年诺贝尔经济学奖得主克里斯托弗·A.西姆斯(Christopher A. Sims)逝世,享年83岁。

他是著名的宏观经济学家和计量经济学家,在哈佛大学获得博士学位,先后在明尼苏达大学和耶鲁大学任教,并于1999年起,担任普林斯顿大学教授。他一生致力于分析经济政策与宏观经济运行之间的关系,发展了向量自回归(VAR)等一系列实证方法,用于研究利率变化、税收政策以及突发经济冲击如何影响经济活动。例如,他提出的方法可以用来分析油价上涨对经济的影响,以及中央银行关键利率如何影响通货膨胀和经济增长。这些研究为理解宏观经济政策的实际效果提供了重要工具,对现代宏观经济学和政策分析产生了深远影响。

2011年10月,他与托马斯·J·萨金特(Thomas J. Sargent)共同获得了诺贝尔经济学奖,以表彰他们“关于宏观经济因果关系的实证研究”。

以下为新加坡南洋理工大学经济系长聘副教授包特的文章,原文发表于《比较》杂志微信公众号。特此转载,以表缅怀。

告别克里斯托弗·西姆斯:线性宏观经济学时代的背影

文 | 包特(新加坡南洋理工大学经济系长聘副教授)

从某种意义上说,西姆斯所代表的是一种带有经验主义气质的宏观研究传统:在理论尚未充分确定之前,先让数据开口说话。

宏观经济学界近日传来令人感慨的消息:2011年诺贝尔经济学奖得主、向量自回归(VAR)方法的开创者克里斯托弗·A. 西姆斯(Christopher A. Sims)去世。

在过去半个世纪的宏观经济学史中,很少有一种方法能够像VAR那样深刻地改变实证研究的方式。1980年,西姆斯在经典论文《宏观经济学与现实》(Sims,1980)中提出一个颇具颠覆性的观点:宏观经济学家往往过早地假定经济结构,而真正稳健的研究,应当允许数据本身揭示变量之间的动态关系。

这一思想催生了向量自回归(VAR)方法。与传统结构模型不同,VAR并不要求研究者在一开始就写出复杂的理论方程,而是通过时间序列数据刻画宏观变量之间的动态关联。在随后的几十年里,VAR及其扩展形式(SVAR、BVAR等)迅速成为宏观实证研究的重要工具,并广泛进入央行政策分析与学术研究。

从某种意义上说,西姆斯所代表的是一种带有经验主义气质的宏观研究传统:在理论尚未充分确定之前,先让数据开口说话。

教科书中的宏观经济学演化

理解西姆斯的历史意义,一个有趣的角度是观察宏观经济学教材的变化。

长期以来,本科宏观经济学教学主要围绕曼昆的《宏观经济学》这样的教材展开。其核心结构仍然是IS—LM、AD—AS以及菲利普斯曲线。这一体系继承了20世纪凯恩斯主义宏观经济学的教学传统,也塑造了数代经济学学生对宏观世界的直观理解。

但近十多年,宏观教材开始出现明显变化。例如阿西莫格鲁、莱布森与李斯特合著的《宏观经济学》,在本科层面明显加强了跨期选择、动态优化以及预期形成等内容,并在相当程度上引入了动态随机一般均衡(DSGE)模型的基本思想。

换句话说,宏观经济学的教学正在逐渐承认一个事实:现代宏观理论的核心语言,已经变成了动态、随机与优化构成的模型世界。

如果说20世纪的宏观课堂主要围绕IS-LM这样的线性框架展开,那么今天的课堂已经越来越多地谈论欧拉方程、理性预期以及动态均衡。

在这样的背景下回看西姆斯的工作,会发现它恰好处在一个关键的历史节点上:DSGE模型试图从微观行为出发建立完整的宏观结构,而VAR方法则提醒人们,在复杂经济系统面前,理论结构未必总能先于数据。

从结构模型到数据驱动

过去四十年里,宏观经济学实际上在两种研究路径之间不断摆动。

一条路径是结构模型传统,即通过少量核心方程刻画整个经济系统。DSGE模型是这一传统最典型的代表。相关理论体系在研究生教材中得到了系统发展,例如罗默的《高级宏观经济学》,以及扬奎斯特与萨金特的《递归宏观经济理论》。

另一条路径则更接近西姆斯所倡导的数据驱动方法。在这一传统中,研究者对结构假设保持克制,更愿意让数据本身揭示变量之间的动态关系。宏观时间序列分析的经典教材,如汉密尔顿的《时间序列分析》,系统地总结了这一研究框架。

从技术角度看,VAR模型通常采用线性框架,因此常被视为“线性宏观计量”的代表方法。但从方法论角度看,它所表达的其实是一种更为开放的研究态度:在复杂经济系统面前保持谦逊。

宏观经济学过去几十年的方法论争论,某种意义上正围绕这样一个问题展开:我们究竟应该从理论结构出发理解经济,还是从数据中逐渐发现结构?

算力时代的宏观经济学

随着计算能力的迅速提升,宏观经济学正在进入一个新的阶段。

近年来,机器学习和复杂系统方法逐渐进入经济研究领域。与传统结构模型不同,这些方法往往不需要在一开始就设定严格的理论结构,而是允许算法在高维数据空间中寻找变量之间的关系。随着数据规模与计算能力的迅速增长,这种线性宏观经济学框架正在受到新的挑战。宏观经济系统越来越被理解为一个复杂系统:金融网络、异质主体、学习行为以及跨市场传播机制,都使经济运行呈现明显的非线性特征。与此同时,也有学者开始反思传统宏观理论对现实经济的解释能力。例如约翰·科姆洛什(2022)在《重新认识经济学:真实世界的经济学基础》中指出,许多20世纪形成的宏观模型难以解释金融危机等当代经济震荡。

这种研究方式在哲学上与西姆斯的方法有某种相似之处:它同样对过早的结构假设保持警惕,也同样强调数据本身的重要性。

类似的变化其实早已在其他科学领域发生。例如气候科学依赖大规模数值模拟来研究地球系统;生物学通过复杂网络分析理解基因调控;物理学中的统计物理与复杂网络理论,则帮助解释大量个体互动产生的集体现象。

这些学科的发展轨迹往往呈现一个有趣的规律:研究对象越复杂,研究方法反而越需要先拥抱复杂性再化繁为简。宏观经济学或许也会经历类似的演化路径。随着数据规模、计算能力和算法工具不断扩展,研究者可能会越来越多地探索复杂系统和机器学习方法,然后再从这些高维关系中提炼出新的简单结构。关于人工智能与经济结构的关系,可以参见阿西莫格鲁与约翰逊的《权力与进步》,以及阿格拉瓦尔、甘斯与戈德法布的《预测机器》。

一种方法论的遗产

如果从这个角度回看西姆斯的贡献,VAR方法或许只是他留下遗产的一部分。

更重要的,VAR方法是一种方法论上的提醒:在面对复杂经济系统时,经济学家需要在理论、数据与计算之间保持开放的对话。宏观经济学的发展从来不是单一路径。结构模型、数据驱动方法以及新的机器学习工具,很可能在未来形成新的组合。

如果说20世纪的宏观经济学曾试图用少数方程解释整个经济体系,那么今天的研究者或许正在走向另一种方法:先让复杂性充分展开,再在复杂性之中寻找新的简单方法。

从牛顿时代的解析宇宙,到今天依赖超级计算机模拟的数值宇宙,天体物理学曾经历过类似的转变。宏观经济学或许也正在经历自己的那一次转折。

而在这段历史中,西姆斯留下的那句简单而深刻的提醒仍然值得记住:在复杂系统面前,让数据先开口说话。

来源:《比较》、界面新闻、维基百科、诺贝尔奖官网