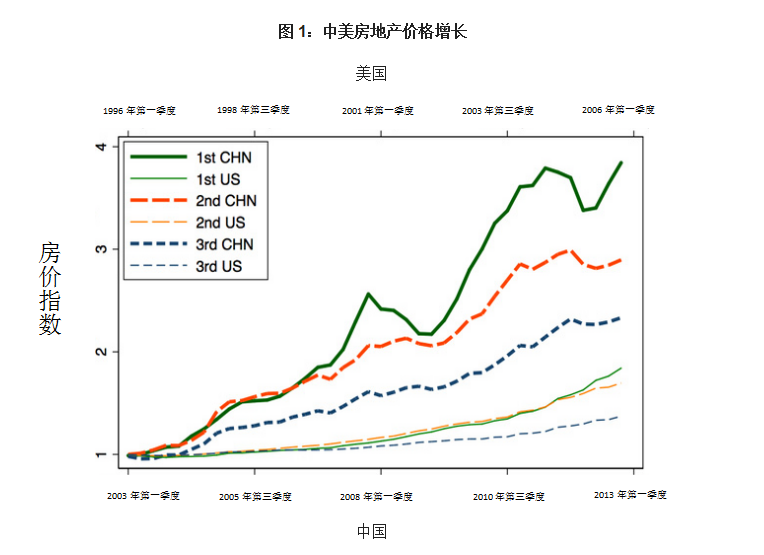

中国房地产的繁荣是21世纪的极端经济事件之一。 根据Fang et al. 2015年的价格指数显示,2003年至2013年间,中国一线城市的房价几乎翻了两番,二线城市的房价也翻了一番。与之相比,美国房产繁荣曾引发金融危机,期间,根据联邦住房金融局重复销售指数显示,房产价格在1996年第三季度和2006年第三季度之间上涨了50%。如图1所示,中国房地产的繁荣状况与美国相比有过之而无不及。

注:中国房价指数数据来自2015年Fang et al.统计数据。美国都市统计区的住房价格指数数据来自联邦住房金融局。依据美国1990年人均收入,对美国的都市进行排名,划分层次,使每个层次与中国人口份额相同。美国收入最高的都市相当于中国的一线城市,并通过通货膨胀率调整名义价格指数,以得出真实价格指数。各层次价格指数为城市级价格指数的加权平均值。

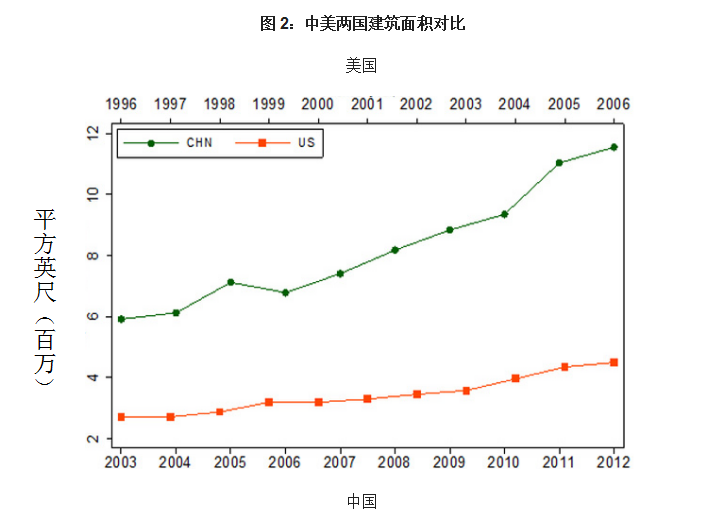

如图2所示,同为房地产繁荣时期,中美两国在此期间竣工的数量差异也是极为显著。1996年美国房地产繁荣伊始,根据新建筑普查,美国的建筑商每年兴建的房屋面积约达30亿平方英尺。到2006年,年建筑面积超过40亿平方英尺。根据中国统计年鉴,2003年中国年建筑面积达60亿平方英尺,2013增至约120亿平方英尺。由于中国人口总数要大得多,两国间的建筑面积会存在差距,但考虑两国在这段时期巨大的财富悬殊,建筑面积的差距就格外显著。

注:中国每年投建的住宅面积数据来自中国统计年鉴。美国相应数据的计算公式是:单户家庭住房数量x(新建单户住宅平均面积+多户住宅单位平均面积)x新建多户住宅平均面积。

1996年至2006年间,美国房地产繁荣与经济基础严重脱钩。自克林顿时期的经济扩张伊始,美国的房地产业呈现繁荣景象,互联网股票暴跌之后,房地产仍持续繁荣了很长一段时间。房地产的价格涨幅与当地经济增长无关;即使考虑低利率的情况,也无法很好地解释美国当时的房地产周期。(Glaeser, Gottlieb, Gyourko, 2013)

相较而言,中国房地产热潮带来了前所未有的经济扩张和城市化进程。当今中国的人均收入比上一代高出十倍,经济仍在持续增长。1990年至2010年,中国城镇居民人数增加3.35亿人。然而,即使需要大兴土木,中国的房地产建设仍在错误的时间,错误的地点以错误的方式飞速发展。

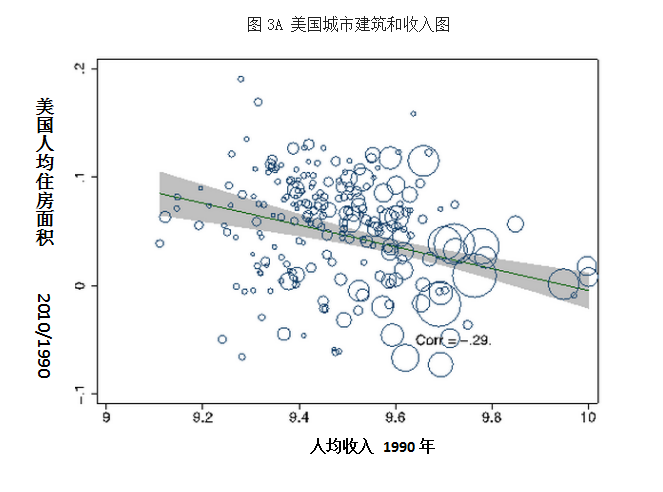

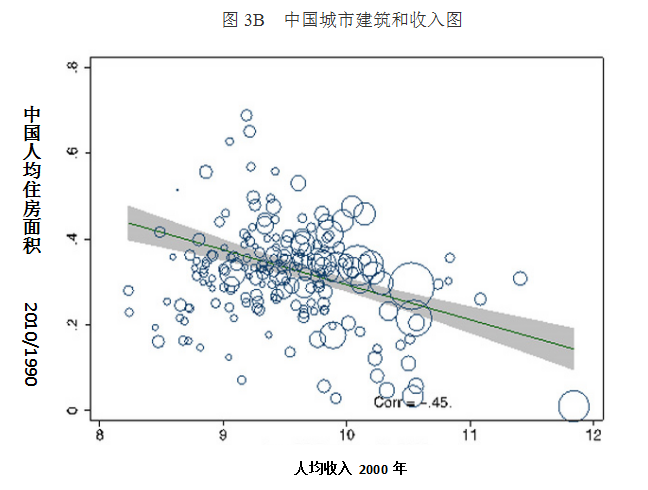

如图3所示,2000年至2010年间,中国生产力落后地区的住宅量反而增多,引起了多方担忧—中国房地产是不是“建错了地方”。美国也在低收入地区投建更多房产,观察家认为,导致该局面的原因是生产力较高地区(如硅谷和纽约)投建受限,不得不在其他地区投建。图3显示,中国房地产“建错了地方”问题比美国更严峻。在中国,低收入地区的建设水平较高,这也反映出当地政府利用建筑拉动GDP增长的现象。

注:在图A中,美国人均住房人均住房和人均收入来自十年一度的普查。 图B中,中国地级市人均住房人数来自2000年和2010年人口普查(仅限于2000年人口普查中指定为“城市”的县)。 2000年人均国内生产总值来自2000年中国城市统计年鉴,通过城市最初人口数量进行衡量。

中国政府一直在操控着房地产业。政府制定政策,控股银行,并且土地事实上均归政府所有。西方的公有制表现得不太活跃,与之相反,中国的公有制模式过于活跃。地方官员是房市增长的领导者,而不是追随者。

中国许多城市住房闲置率过高,也引起了多方关注,担忧中国房地产是否发展过快,质量水平过低。开发商持房不售,导致三四线城市住房闲置率升高;一二线城市,出于养老或为下一代投资的打算,人们会购买闲置住房。购买闲置住房或许不会引发任何宏观经济风险,但此类现象也反映了当地房地产发展尚不成熟。

中国的房主更多地将购买房产视作长期投资,而非短期投机行为,这也降低了房主违约的风险。如果中国房地产价格下跌,房地产开发商将会承担更多违约的风险,银行业也会因此造成损失。这种风险发生的概率有多大呢?中国的房价有可能下跌吗?

若想预测未来的房地产价格,可以假设未来二十年内,中国变成了一个“正常”的国家,价格指数与人民收入成正比,由此可以预计未来的收入分配以及房产分配,并找到供需平衡点。

这项试验也表明了中国房地产崩盘的局面并非无法避免,如果中央政府管控新楼盘,减少投建数量,那么中国房价将持续居高不下。毕竟,在一线城市立足仍然是许多人的诉求。

房地产繁荣发展时期,供应量决定市场价格,买主低估供求关系就会铸成大错。 2005年的买家虽然正确地评估了拉斯维加斯地区的基础设施和经济能源,但却忽视了供求关系,该地区房产供应量充足,房产价格不会始终高于建筑成本。中国也面临着同样的问题,若不对房地产加以约束,未来房价是否会低于建筑成本。

根据预估,如果目前的建设水平持续下去,即使未来的居民收入水平显著提升,房价也会走低。一二线城市的房主将买房视为投资,押注于未来房价升值。但未来的房价终将还是由实际需求量决定,按照当前的建筑水平来预测,未来的房地产市场供过于求,房价必然下调。

从我们的角度来看,中国房价的未来不仅仅是一个无法控制的市场的奇迹。中国房价的前景将与北京的决策有关。如果中央政府要价格保持高位,只能放缓建筑业。

但这并不意味着建筑要被叫停。建筑从业人员减少,城市增长放缓也会带来社会成本。但是,如果建筑量不减少,房价也很难维持在现有水平不变。因此,中央政府面临着一个关键的选择:1)允许建设继续,城市发展,就要面临价格下调的风险;2)大幅度减少施工,则要面临就业率降低的风险,同时失去城市化进程带来的福利。

作者列表:

哈佛大学经济系爱德华·格莱泽;

国家经济研究局博士后研究员黄炜;

哈佛大学经济系马悦然,

哈佛大学经济系安德鲁·施莱弗

译者:吴晨

(本篇报道的英文原文发表于VoxChina,

原文标题为What Is Special about China’s Housing Boom?

原文链接为http://voxchina.org/show-3-10.html)